Fungsi Intermediasi I Kredit Tumbuh 7,76%, Lebih Rendah Dari Target

Likuiditas Global Ketat, Kredit Tumbuh Melambat

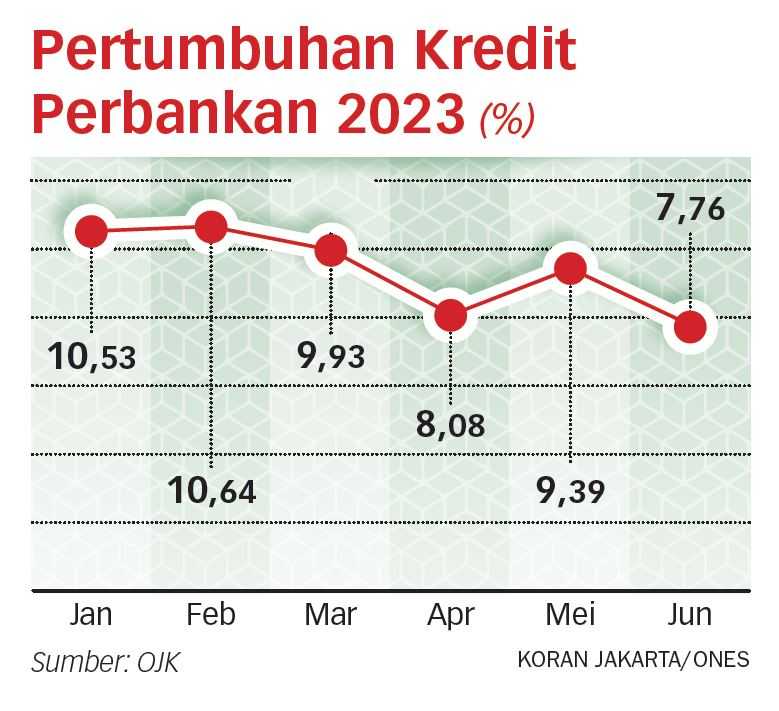

Foto : Sumber: OJK - KORAN JAKARTA/ONES

» Pertumbuhan kredit yang rendah dapat memberikan dampak negatif terhadap perekonomian nasional.

» BI sebaiknya jangan memaksakan untuk lebih melonggarkan atau obral kredit agar NPL tidak meningkat.

JAKARTA - Otoritas Jasa Keuangan (OJK) menyatakan pertumbuhan kredit perbankan sampai Juni 2023 atau semester I-2023 baru mencapai 7,76 persen atau lebih rendah dari target yang dicanangkan di awal tahun di kisaran 10-12 persen.

Ketua Dewan Komisioner OJK, Mahendra Siregar, menilai pertumbuhan kredit sampai dengan Juni 2023 masih melambat di angka 7,76 persen. Dari pertumbuhan tersebut, lebih ditopang oleh kredit investasi yang tumbuh 9,60 persen. Lambannya penyaluran kredit, kata Mahendra, sejalan dengan faktor eksternal yaitu pengetatan likuiditas di global.

"Secara rata-rata pertumbuhan berada di bawah target yang ingin dicapai tahun ini, tapi kami sudah lakukan komunikasi dengan perbankan, di mana mereka melaporkan tetap akan mampu mencapai target di atas 10 persen," kata Mahendra.

Selain kredit, Dana Pihak Ketiga (DPK) juga tercatat hanya tumbuh 5,79 persen dengan deposito sebagai penggerak utama pertumbuhan. Kondisi tersebut menjadikan likuiditas perbankan sedikit turun meskipun masih jauh di atas threshold.

Penurunan juga tecermin dari rasio alat likuid/noncore deposit (AL/NCD) dan alat likuid/DPK (AL/DPK) masing-masing sebesar 119,04 persen dan 26,73 persen dengan threshold 50 persen dan 10 persen.

Sementara itu, dari segi permodalan, rasio kecukupan modal atau capital adequacy ratio (CAR) tetap solid pada level 25,41 persen atau menurun dari level 26,07 persen di bulan Mei.

Sedangkan risiko kredit membaik dengan Non Performing Loan (NPL) gross turun ke level 2,44 persen dan NPL net 0,77 persen. Selanjutnya, kredit restrukturisasi Covid-19 melanjutkan penurunan menjadi 361,04 triliun rupiah dengan jumlah debitur yang juga terus menurun menjadi 1,57 juta debitur.

Menanggapi lambatnya pertumbuhan kredit, pengamat ekonomi dari STIE YKP Yogyakarta, Aditya Hera Nurmoko, mengatakan bahwa pertumbuhan kredit yang rendah dapat memberikan dampak negatif terhadap perekonomian nasional secara keseluruhan.

"Pertumbuhan kredit yang lambat dapat mengindikasikan keterbatasan akses permodalan bagi pelaku usaha, terutama dalam mengembangkan bisnis dan proyek baru. Hal itu dapat mempengaruhi daya beli masyarakat serta potensi pertumbuhan ekonomi yang lebih rendah," ungkap Aditya.

Dia juga mengingatkan bahwa pertumbuhan kredit yang rendah dapat mencerminkan tingginya risiko kredit yang dialami oleh lembaga keuangan.

"Penting bagi lembaga keuangan untuk melakukan evaluasi mendalam terhadap proses pengajuan dan penilaian kredit guna mengurangi risiko kredit macet. Sebab, kesehatan sektor keuangan sangat penting bagi stabilitas ekonomi negara," tambah Aditya.

Pemerintah dan otoritas terkait pun diharapkan dapat mengambil langkah-langkah strategis guna mempercepat pertumbuhan kredit agar mendekati target yang telah ditetapkan. Dengan adanya sinergi antara berbagai pihak, Aditya berharap bahwa langkah-langkah tersebut dapat mendorong pertumbuhan ekonomi yang lebih baik dan berkelanjutan bagi Indonesia.

Alternatif Pembiayaan

Dihubungi terpisah, pengamat ekonomi dari Universitas Diponegoro (Undip) Semarang, Esther Sri Astuti, mengatakan perlambatan penyaluran kredit di tengah longgarnya prosedur kredit bisa disebabkan oleh beberapa faktor.

Pertama, hampir semua sektor juga mengalami perlambatan. "Hanya industri pengolahan saja yang berkontribusi paling besar ke produk domestik bruto (PDB) sebesar 17 persen, sedangkan sektor lain melambat," kata Esther.

Baca Juga :

Empat Negara di Asia Pasifik Masih Terpuruk

Kedua, masyarakat sekarang punya alternatif sumber pembiayaan tidak hanya dari perbankan, tetapi ada juga pinjaman online yang menawarkan kredit cepat dan tanpa agunan serta prosedur lebih mudah.

Ketiga, kredit mengalami kontraksi baik dari mikro, kecil, dan menengah. Satu-satunya yang menguat adalah kredit pemilikan rumah (KPR). Untuk kredit mikro dan kecil, karena ada alternatif sumber kredit dari pinjol. Sementara kredit menengah, lebih karena mereka posisinya wait and see dalam berinvestasi terutama di tahun politik. Demikian juga dengan kredit usaha besar.

"Saran saya, Bank Indonesia sebaiknya tetap stick on the rule jangan memaksakan untuk lebih melonggarkan atau obral kredit agar tidak ada peningkatan NPL," tutup Esther.

Redaktur : Vitto Budi

Penulis : Fredrikus Wolgabrink Sabini, Eko S

Komentar

()Muat lainnya