Kebijakan Makroprudensial I Sektor yang Diberi Insentif Pasti Diincar oleh Bank

Insentif Kredit Semestinya Topang Ekspor

Foto : ANTARA/ASEP FATHULRAHMAN

MUSIM TANAM I Petani mengangkut benih padi di Kawasan Tasikardi, Kramatwatu, Serang, Banten, Jumat (28/6). Direktorat Jenderal Tanaman Pangan Kementan memprediksi dampak masa tanam yang berkesinambungan didukung curah hujan yang cukup dapat mendorong produksi beras nasional selama panen raya Januari hingga Mei 2021 hingga mencapai 15,89 juta ton atau mengalami surplus sebesar 3,66 juta ton.

» Sektor-sektor produksi seperti perikanan dan pertanian sangat layak mendapat insentif.

» BI lebih mendorong kredit ke sektor-sektor yang mempunyai forward linkage dan backward linkage.

JAKARTA - Kebijakan makroprudensial Bank Indonesia (BI) untuk mendorong penyaluran kredit seharusnya lebih menyasar ke sektor produktif, bukan ke sektor yang konsumtif seperti properti yang malah berpotensi menjadi ajang spekulatif.

Pakar Ekonomi dari Universitas Internasional Semen Indonesia (UISI), Surabaya, Leo Herlambang, mengatakan seharusnya kebijakan makroprudensial BI lebih difokuskan pada sektor riil dengan tujuan menopang ekspor dan membiayai substitusi impor.

"Untuk mendukung program pemulihan dalam keadaan seperti ini, BI seharusnya mendorong sektor-sektor produksi yang bertujuan ekspor, untuk mengimbangi penurunan ekspor sekarang karena negara-negara banyak menahan impor," kata Leo.

Sektor-sektor produksi seperti perikanan dan pertanian sangat layak mendapat insentif. Pentingnya bank sentral memberi insentif ke sektor produktif, bakal menarik bank untuk masuk ke sektor tersebut.

"Selama ini kurang mengarah ke sana, akhirnya bank-bank itu juga enggan menyalurkan kreditnya," kata Leo.

Pertengahan Januari lalu, Colliers International Indonesia mencatat, total apartemen yang terjual di Jakarta pada 2020 kurang dari 2.000 unit, turun 57 persen dibanding penjualan 2019 yang mencapai 4.682 unit. Dengan penjualan yang tidak sampai 2.000 unit itu, terdapat stok 215.291 unit apartemen. Di Surabaya, ada stok 44.000 unit apartemen. Jadi, total Jakarta dan Surabaya sekitar 260.000 unit apartemen yang belum terjual.

Sebelumnya, PT Bank Tabungan Negara Tbk mencatat rasio kredit bermasalah atau non performing loan (NPL) yang cukup tinggi di perusahaannya terutama bersumber dari penurunan penjualan dari debitur pengembang apartemen. Setidaknya ada sekitar 17 debitur pengembang apartemen highrise building yang bermasalah karena penurunan penjualan.

Dalam kesempatan terpisah, Asisten Gubernur dan Kepala Departemen Kebijakan Makroprudensial Bank Indonesia, Juda Agung, dalam webinar bertajuk "Peran Kebijakan Makroprudensial dalam Pemulihan Ekonomi" di Jakarta, Jumat (28/5), mengatakan pihaknya mendorong kredit lebih menyasar ke sektor-sektor yang mempunyai forward linkage dan backward linkage yang tinggi yaitu properti dan otomotif.

Kebijakan ke sektor tersebut, jelasnya, mulai efektif dan mendapat respons positif dari perbankan untuk meningkatkan pembiayaan. Tiga otoritas, jelas Juda, memberikan insentif yang berbeda-beda seperti insentif perpajakan dari pemerintah, kebijakan makroprudensial dari Bank Sentral dan mikroprudensial oleh Otoritas Jasa Keuangan (OJK).

Menurut Juda, kebijakan makroprudensial ditujukan untuk mendorong percepatan pemulihan ekonomi nasional tahun ini setelah terkontraksi cukup dalam pada tahun lalu akibat pandemi Covid-19.

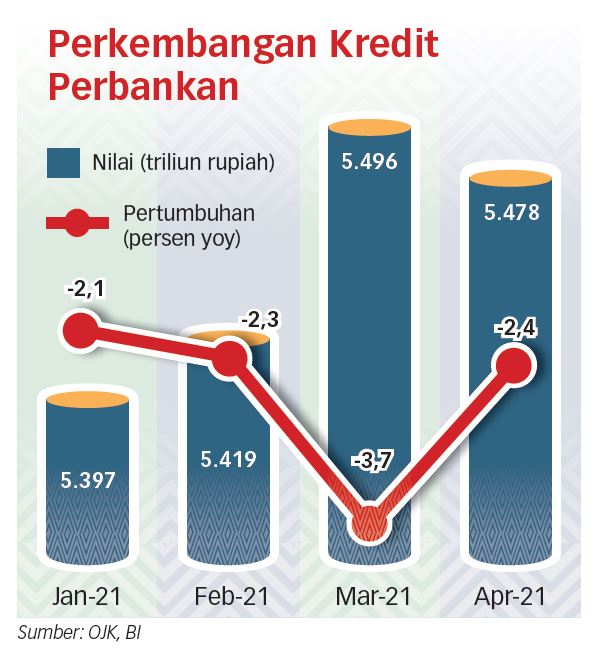

"Kredit itu masih kontraktif, ya fokus kita bagaimana mendorong kredit pertama dari sektor-sektor yang mempunyai forward linkage dan backward linkage yang tinggi," kata Juda.

BI, paparnya, sudah menaikkan Loan to Value (LTV) atau melonggarkan kebijakan uang muka untuk perumahan menjadi nol persen. Bank pun kini bisa menentukan besaran uang muka kepada nasabah, tergantung risk appetite dan manajemen risiko.

"Survei kami menunjukkan ada yang berani 100 persen, tapi untuk pengembang-pengembang yang kredibel, ada juga yang masih 90-95 persen. Tapi, kita sudah buka sampai 100 persen," kata Juda.

Transmisi Suku Bunga

Strategi berikutnya adalah dengan meningkatkan efektivitas transmisi suku bunga melalui transparansi Suku Bunga Dasar Kredit (SBDK). Kemudian, dari sisi inklusi keuangan, yaitu pembiayaan ke sektor Usaha Mikro Kecil dan Menengah (UMKM).

Juda mengatakan dari survei yang dilakukan BI, arus kas pelaku UMKM masih bagus tapi untuk pembiayaan modal kerja memang masih relatif terbatas.

"Intinya, di 2020 kita fokus pada penyelamatan ekonomi, jadi fokusnya liquidity, liquidity, liquidity. Sistem pembayaran pun lebih banyak untuk mendorong digitalisasi. Untuk 2021, fokusnya bagaimana pemulihan ekonomi, mendorong kredit, menurunkan suku bunga, dan pembiayaan untuk sektor yang terimbas yaitu sektor UMKM," tutup Juda.

n SB/E-9

Redaktur : Vitto Budi

Penulis : Selocahyo Basoeki Utomo S

Komentar

()Muat lainnya