Akses Modal UMKM I Sebagian Besar KUR Hanya Menyentuh Usaha Skala Menengah

Sekitar 80% UMKM Belum Punya Akses ke Bank

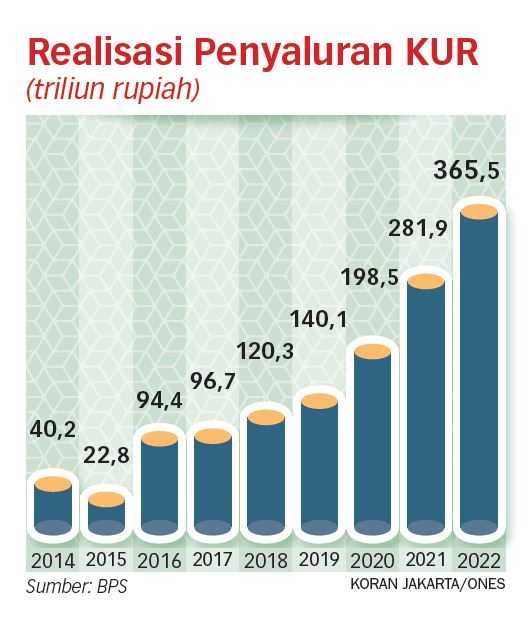

Foto : Sumber: BPS - KORAN JAKARTA/ONES

» Sentra ekonomi baru harus mulai digeser ke daerahdaerah terutama perdesaan, jangan terus mengembangkan perkotaan.

» Tanpa adanya fleksibilitas, UMKM tidak akan bisa bersaing dan naik kelas. Karena itu, perlu scalling up melalui dukungan peningkatan modal.

JAKARTA - Rencana pemerintah membebaskan bunga atau mengenakan bunga 0 persen dalam penyaluran Kredit Usaha Rakyat (KUR) harus didahului dengan berbagai pembenahan pada pemberian kredit yang disubsidi melalui Anggaran Pendapatan dan Belanja Negara (APBN) tersebut.

Penyaluran kredit diharapkan lebih luas dan benar-benar menjangkau pelaku usaha mikro dan kecil, bukan seperti selama ini yang lebih banyak menjangkau pelaku usaha skala menengah ke atas.

Direktur Eksekutif Center of Reform on Economics (Core) Indonesia, Mohammad Faisal, beberapa waktu lalu mengatakan rencana tidak mengenakan bunga atau semua bunga ditanggung pemerintah dalam menyalurkan KUR merupakan langkah baik.

Baca Juga :

Pengawasan UMKM

Para pelaku Usaha Mikro Kecil Menengah (UMKM) memang harus mendapatkan keringanan terbaik agar mampu tumbuh dan berkembang. Jika program itu sudah berjalan, dia berharap pemerintah memastikan bank dan sektor jasa keuangan mampu menyalurkan kredit lebih luas lagi, dengan menjangkau para pelaku usaha kecil dan mikro yang belum pernah memperoleh layanan jasa keuangan formal sebelumnya.

"Penyaluran jangan hanya kepada kelompok atau usaha tertentu yang sudah mereka kenal, tetapi harus dengan track record (rekam jejak) yang sudah bagus, sehingga risikonya bisa ditekan," katanya.

Core Indonesia sendiri mencatat 80 persen usaha kecil dan mikro belum memperoleh akses ke perbankan (unbankable). Hal itu berarti sebagian besar KUR masih menyentuh usaha menengah dan hanya 20 persen usaha skala kecil dan mikro itu yang memperoleh kucuran kredit tersebut. "Makanya jangkauan ke daerah, terutama perdesaan harus terus ditingkatkan karena banyak UMKM yang kesulitan dari sisi permodalan. Akses perbankan di sana lebih terbatas daripada di perkotaan," katanya.

Selain masalah modal, UMKM juga masih menghadapi persoalan teknis dan manajerial seperti pengembangan produk, pengemasan, pemasaran, manajemen keuangan, hingga akses ke pasar.

Kepala Lembaga Penelitian dan Pengabdian Masyarakat Universitas Mercu Buana Yogyakarta, Awan Santosa, yang diminta pendapatnya mengatakan relatif masih terbatasnya akses usaha mikro dan kecil ke layanan perbankan karena ketatnya syarat yang ditetapkan oleh bank.

Menyikapi masalah itu, dia menyarankan perlunya fleksibilitas bagi usaha mikro, termasuk bisa mendistribusikan KUR lewat koperasi kredit dan Lembaga Keuangan Mikro (LKM) milik rakyat lainnya. "Tanpa adanya fleksibilitas, UMKM tidak akan bisa bersaing dan naik kelas. Karena itu, perlu scalling up melalui dukungan peningkatan modal," jelas Awan.

Minimnya akses permodalan untuk UMKM itu akhirnya menyuburkan praktik rentenir di pasar tradisional dan banyaknya pelaku UMKM yang terjerat pinjaman online (pinjol) ilegal.

Sebab itu, solusinya bukan sekadar maksimalisasi alokasi kredit dari perbankan dan lembaga keuangan nonbank ke UMKM, tetapi juga memperkuat koperasi kredit dan lembaga keuangan mikro yang dimiliki dan dikelola oleh UMKM.

Struktur Ekonomi

Secara terpisah, pengamat ekonomi dari Universitas Atma Jaya Yogyakarta (UAJY), Y Sri Susilo, menyatakan sistem pembayaran QRIS yang dikeluarkan Bank Indonesia bisa menjadi solusi bagi percepatan inklusi kredit usaha mikro dan kecil.

Di Yogyakarta misalnya, sistem pembayaran QRIS begitu cepat diadopsi oleh para pelaku UMKM. "Dengan QRIS kan UMKM harus punya rekening bank, lalu cash flow-nya jadi terlihat," jelas Susilo.

Selain itu, peningkatan akses UMKM ke KUR juga terletak pada struktur ekonomi di Tanah Air yang tidak bisa lagi terpusat di Jakarta dan daerah-daerah perkotaan lainnya. Ekonomi harus mulai digeser ke pinggiran dan perdesaan.

"Percuma berusaha meningkatkan KUR di pertanian kalau masih mengandalkan impor untuk mencukupi pangan dalam negeri," kata Susilo.

Dari sisi bank penyalur, dia juga melihat terjadi ketimpangan karena bank yang menyalurkan kantor cabangnya lebih banyak beroperasi di perkotaan, ketimbang di perdesaan. "Hanya BRI dan BPD setempat yang aksesnya hingga ke kecamatan di daerah-daerah terutama di luar Jawa. KUR semestinya bisa juga dikucurkan melalui BPR," kata Susilo.

Redaktur : Vitto Budi

Penulis : Fredrikus Wolgabrink Sabini, Eko S

Komentar

()Muat lainnya