Dana Masyarakat - Perbankan Mesti Memperkaya Jenis Instrumen

Obligasi Ritel Diharapkan Tarik Dana WNI di Luar Negeri

Foto : ISTIMEWA

JAKARTA - Penawaran beragam seri Surat Berharga Negara (SBN) Ritel dengan penawaran bunga yang relatif lebih tinggi dibandingkan deposito, diharapkan juga bisa menarik dana warga negara Indonesia (WNI) yang ditempatkan di luar negeri.

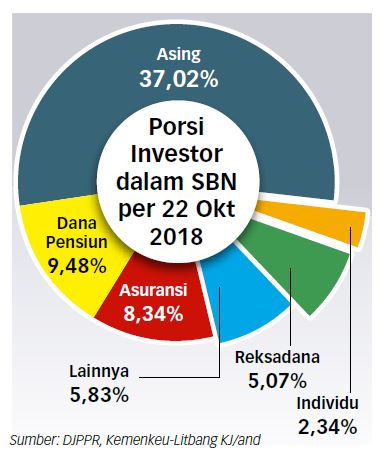

Sebab berdasarkan data Kementerian Keuangan, sampai pertengahan Agustus 2018, porsi kepemilikan investor ritel di SBN masih rendah, yakni hanya 2,83 persen dengan nilai 63,67 triliun rupiah. Artinya, dampak penerbitan instrumen SBN Ritel yang masif di tahun ini belum bisa dirasakan dalam jangka pendek.

Dewan Komisioner Lembaga Penjamin Simpanan (LPS), Destry Damayanti, mengatakan penerbitan SBN ritel memang memunculkan persaingan memperebutkan likuiditas antara pemerintah dan perbankan. Akan tetapi, menurut dia, persaingan itu tidak terlalu tajam karena outstanding dari obligasi ritel secara keseluruhan masih relatif kecil, yakni sekitar 60 triliun rupiah.

"Jadi, kalau dibandingkan dengan dana pihak ketiga (DPK) perbankan yang sudah mencapai level 5.000 triliun rupiah itu, maka perbandingannya bisa dikatakan masih sangat kecil," papar dia, di Jakarta, Selasa (23/10).

Baca Juga :

Penerapan K3 Industri Smelter Rendah

Meski demikian, Destry menilai potensi dana masyarakat Indonesia sebenarnya sangat tinggi. Namun, hingga saat ini masih ada kecenderungan WNI untuk menempatkan dana di luar negeri. Tantangannya adalah, bagaimana menarik uang-uang tersebut ke Indonesia dan digunakan untuk membeli obligasi ritel.

"Dalam jangka pendek, saya merasa memang ada persaingan merebut dana masyarakat. Tapi dalam jangka panjang enggak, karena pasarnya punya segmen sendiri-sendiri," jelas dia. Oleh karena itu, Destry berpendapat saat ini fenomena crowding out belum terlalu nyata. "Tapi ke depan, yang jadi PR adalah bagaimana menarik dana WNI yang ada di luar. Makanya, instrumen di bank pun harus diperkaya," imbuh dia.

Nilai emisi SBN Ritel sampai Oktober tahun ini mencapai 27,68 triliun rupiah. Jika ditelaah lebih mendalam, data OJK menunjukkan fenomena tergerusnya deposito di bank kecil dan menengah sejak awal tahun. Penurunan jumlah deposito di bank Buku II mencapai 23,9 triliun rupiah dibandingkan posisi 2017 hampir mendekati jumlah dana yang diserap pemerintah melalui obligasi ritel.

Sementara itu, pemerintah dikabarkan akan menambah frekuensi penerbitan SBN Ritel pada 2019, demi memperdalam pasar modal Indonesia terutama menggenjot kepemilikan domestik pada SBN. Target penerbitan SBN Ritel tahun ini dipatok 30 triliun rupiah.

Sepanjang tahun ini, pemerintah telah menerbitkan empat instrumen SBN Ritel yang meliputi Sukuk Ritel seri SR010, Saving Bond Ritel atau SBR seri SBR003 dan SBR004, serta yang terbaru ORI015. Selanjutnya, masih ada satu instrumen ritel yakni Sukuk Tabungan seri ST002 yang dijadwalkan terbit pada November nanti.

Bunga Tinggi

Destry mengatakan imbal hasil atau yield dari obligasi pasti lebih tinggi dibandingkan dengan bunga bank, walaupun LPS rate sudah dinaikkan menjadi 6,5 persen. Sebab, jika bicara tentang pasar maka responsnya lebih cepat ketimbang bank.

Contohnya, pada ORI015 kupon yang ditawarkan mencapai 8,25 persen setahun, sedangkan SBR seri SBR004 sebesar 8,05 persen dan bersifat mengambang terhadap suku bunga acuan Bank Indonesia. Sebelumnya, ekonom Universitas Islam Indonesia, Suharto, mengemukakan penambahan alokasi SBN Ritel sebenarnya sangat masuk akal.

Perang dagang antara Amerika Serikat dan Tiongkok memunculkan ketidakpastian baru. Goncangan pasar finansial semakin besar lantaran Fed rate akan naik dua kali lagi di sisa tahun ini bersamaan dengan normalisasi neraca keuangan the Fed. "Bagi pasar keuangan Indonesia, gejolak finansial itu terasa lebih substansial.

Baca Juga :

RI Dorong Kemudahan Akses ke Sumber Ekonomi

Porsi asing terhadap kepemilikan SBN sudah mencapai hampir 40 persen yang termasuk kategori rawan bagi investor. Pelarian modal, kelangkaan likuiditas, dan depresiasi mata uang adalah risiko terdekatnya," papar dia. Oleh karena itu, SBR dan Sukuk Tabungan diharapkan bisa memainkan peranannya.

Kedua jenis surat berharga ini hanya diperuntukkan bagi investor domestik, sehingga bisa berfungsi sebagai katalisator terhadap kepemilikan asing atas SBN. Pendalaman pasar keuangan adalah tujuan penting lain yang akan dibidik.

ahm/WP

Komentar

()Muat lainnya