Kebijakan Moneter - Semestinya Fokus Kredit untuk Sektor Riil Produktif

BI Diminta Hati-hati Longgarkan Kredit Properti

Foto : koran jakarta /ones

>>Pelonggaran kredit properti di tengah kebijakan moneter ketat bukan kebijakan strategis.

>>Relaksasi uang muka perumahan ditujukan untuk investor dan pembeli rumah pertama.

JAKARTA - Rencana Bank Indonesia (BI) melonggarkan kredit properti di tengah tren kenaikan suku bunga, dinilai berisiko meningkatkan kredit macet perbankan.

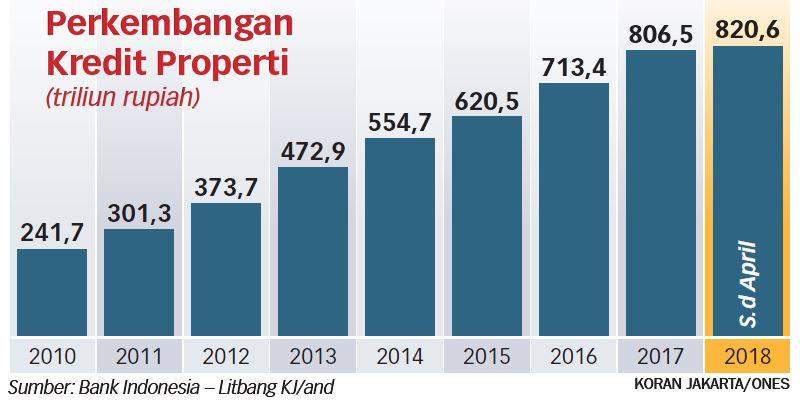

Apalagi, jorjoran penyalurkan kredit properti hingga mencapai lebih dari 800 triliun rupiah saat ini, selain tidak produktif juga berpeluang memicu spekulasi dengan penggelembungan nilai aset atau bubble property.

Akibatnya, saat gelembung itu pecah dan mengakibatkan kredit macet, perbankan akan dirugikan karena nilai aset yang dijaminkan jauh di bawah kredit yang disalurkan.

Bank sentral mesti berhati-hati dan berkaca pada krisis keuangan 1998 yang dipicu oleh kolapsnya perbankan akibat melonjaknya kredit macet properti.

Ekonom UMY, Achmad Ma'ruf, mengemukakan tren kenaikan suku bunga acuan yang diikuti dengan kenaikan bunga kredit akan meningkatkan risiko kredit macet perbankan.

Baca Juga :

OIKN-Akademisi Sinergis Membangun Nusantara

Oleh karena itu, pelonggaran kredit properti di tengah kebijakan moneter ketat bukanlah kebijakan strategis.

"Pelemahan permintaan properti tidak boleh dinilai mentah-mentah karena nyatanya yang dimaksud properti itu bukanlah properti pertama yang dibutuhkan kelas bawah.

Namun, properti spekulasi seperti proyek blok perumahan mewah maupun pusat perbelanjaan," papar dia, ketika dihubungi, Jumat (22/6).

"Outstanding kredit properti sudah 800 triliun rupiah, tapi hanya 20 persen yang mengalir ke properti atau rumah pertama. Selebihnya, spekulasi melalui bahasa investasi," imbuh Ma'ruf.

Dia pun mengingatkan investasi maupun spekulasi sektor properti di tengah kelesuan ekonomi berisiko menimbulkan bubble. Kondisi seperti inilah yang menyebabkan krisis keuangan seperti di Indonesia pada 1998 dan di Amerika Serikat pada 2008.

"Dengan jor-joran kredit properti hingga mencapai 800 triliun rupiah, ini sangat tidak produktif, rentan macet akibat bubble property," ungkap dia.

Ma'ruf menegaskan di tengah tekanan depresiasi rupiah dan tren proteksionisme global seperti saat ini bank sentral semestinya fokus mendorong penyaluran kredit perbankan ke sektor riil yang produktif, seperti industri yang berorientasi ekspor dan padat karya.

"Memacu ekspor bisa memperbaiki defisit perdagangan sehingga meredam gejolak kurs rupiah. Sektor padat karya akan membuka lapangan kerja sehingga menjaga daya beli masyarakat, menjaga pertumbuhan ekonomi nasional," tukas dia.

Semestinya, menurut Ma'ruf, perbankan memperkuat inklusi keuangan dan efisiensi sehingga bisa mengurangi tekanan untuk menaikkan bunga kredit. Namun, inklusi perbankan relatif tidak jalan.

Buktinya, pemilik rekening bank maupun angka kredit untuk usaha mikro, kecil, dan menengah (UMKM) tidak naik signifikan. Di sisi lain, rencana merger perbankan untuk efisiensi juga sulit dieksekusi.

Relaksasi Uang Muka

BI berencana melonggarkan rasio kredit terhadap agunan (Loan to Value/LTV). Kebijakan itu tidak hanya berdampak pada rasio uang muka Kredit Kepemilikan Rumah (KPR), tapi juga akan mempengaruhi indikator lainnya yang bisa mendorong pertumbuhan kredit di sektor perumahan.

"Relaksasi ini nanti akan bisa mendorong sektor perumahan untuk first time buyer. Di samping itu juga investment buyer," ujar Gubernur BI, Perry Warjiyo, Jumat. Dia memaparkan permintaan pembeli rumah pertama yang berusia 36-45 tahun cukup tinggi.

Untuk itu, relaksasi uang muka perumahan ini akan berlaku untuk mereka. Sementara, investor juga disasar BI karena pembeli jenis ini memiliki uang yang cukup banyak. Dengan begitu, minat investor untuk membeli properti diharapkan meningkat.

Menurut Perry, detail kebijakan tersebut masih akan dibahas dalam Rapat Dewan Gubernur (RDG) pada pekan depan.

"Kami bahas lebih detail nanti. (Apakah) DP atau relaksasi inden, dan beberapa pembayaran lainnya," kata dia. Sebelumnya, Bank Indonesia sudah dua kali menurunkan rasio LTV dalam tiga tahun terakhir.

Pertama, menurunkan LTV dari 70 persen menjadi 80 persen pada 2015. Lalu, LTV kembali dilonggarkan menjadi 85 persen pada 2016. ahm/YK/WP

Penulis : Eko S

Komentar

()Muat lainnya